Monitor hospodárskej politiky – 2023, č.1 / LETO – Katedra hospodárskej politiky, Národohospodárska fakulta, EUBA – https://nhf.euba.sk/www_write/files/veda-a-vyskum/casopisy/monitor-hospodarskej-politiky/mhp_06_23_final.pdf

Autori: Ing. Štefan Brna MBA; Ing. Lukáš Útis LLM

V tomto diskusnom príspevku skúmame, do akej miery môže monetárna politika ovplyvňovať dlhodobý ekonomický rast. Analyzujeme vzťah medzi úrokovými sadzbami a rastom HDP v rozvinutých krajinách počas 21. storočia. Naša korelačná a regresná analýza zahŕňa vybrané ekonomiky, ako sú USA, Eurozóna, Japonsko a Spojené Kráľovstvo. Centrálne banky svojou reguláciou úrokových sadzieb menia sklon k spotrebe, dostupnosť likvidity na finančných trhoch a formujú ekonomický cyklus. Posledných 20 rokov sme boli svedkami niekoľkých veľkých bublín, ktoré boli nafúknuté expanzívnou a následne spľasnuté reštriktívnou monetárnou politikou. Zdá, že boj centrálnych bánk za ustálenie cyklickej volatility ekonomiky je v dlhodobom horizonte úspešný (Great Moderation), aj preto sme sa rozhodli preskúmať, či táto ich politika, ktorej kľúčovým nástrojom je regulácia ceny peňazí, má pozitívny, negatívny alebo nulový vplyv na dlhodobý ekonomický rast.

Hrá monetárna politika kľúčovú úlohu pri dlhodobom raste HDP?

Politika centrálnych bánk je zameraná na reguláciu peňažného obehu a úrokových sadzieb, práve úrok a cena peňazí hrá kľúčovú úlohu pri formovaní podmienok pre hospodársky rozvoj a ovplyvňuje množstvo faktorov, ktoré ovplyvňujú dlhodobý výkon ekonomiky. Tempo rastu reálneho HDP je jedným z najdôležitejších ukazovateľov hospodárskej aktivity a miera jeho rastu je úzko spojená s vývojom národného blahobytu a životnej úrovne obyvateľstva. Posledné dve dekády sme boli svedkami pomerne výrazného a stabilného ekonomického rastu v obdobiach ohraničených krátkodobými výraznými prepadmi. Čím boli tieto fázy stabilného rastu podporené? Politika centrálnych bánk sa po roku 2000 mierne zmenila.

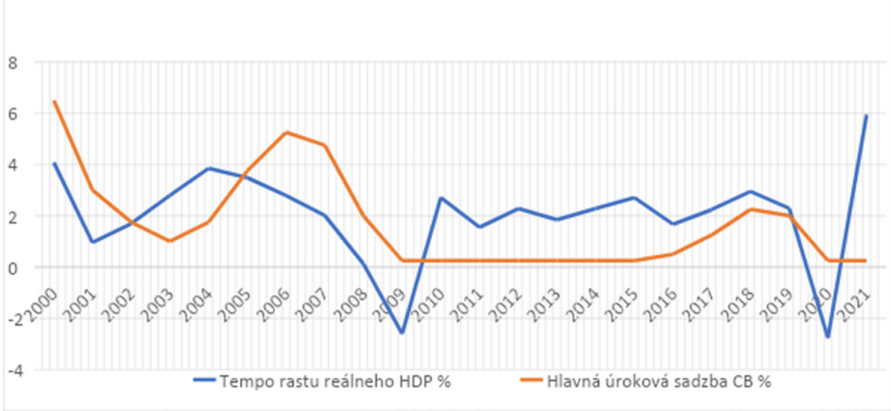

Novým fenoménom sa stal trend znižovania úrokových sadzieb za účelom poskytovania vyššej likvidity na finančných trhoch. Akonáhle prišlo k poklesu HDP, centrálne banky sa rozhodli znížiť úrokovú sadzbu. Tento trend pretrváva, až do súčasnosti. Ako si môžeme všimnúť na grafe č.1, úrokové sadzby stanovené centrálnou bankou vo väčšej miere oscilovali v rozsahu 0% – 2%, pokiaľ nedošlo k prepadu na finančných trhoch. Stimulovanie rastu ekonomiky zvyšovaním objemu investícií a výdavkov sa preukázali v krátkom období ako prospešné. Z dlhodobého hľadiska sú pre ekonomiku škodlivé a výsledkom je znižovanie úspor spotrebiteľov, čo má za následok zvyšovanie zadlženosti domácností. Preto, sme sa zamerali na výskum vplyvu úrokových sadzieb na rast HDP za posledných 20 rokov. Rozhodli sme sa skúmať, do akej významnej miery majú centrálne banky, vďaka úrokovým sadzbám, možnosť regulovať dlhodobý ekonomický rast[. Na danú problematiku nie je vytvorené veľké množstvo vedecko-výskumných prác, pravdepodobne z dôvodu náročnosti metodiky, zberu dát a nepresnostiam pri modeloch.

Graf 1: Vývoj úrokových sadzieb a tempa rastu HDP v USA

Prameň: Worldbank (2023) a Tradingview (2023), vlastné spracovanie.

Preceňovaný vplyv centrálnych bánk

Náš výskum sa zakladal na súbore štyroch vybraných ekonomík, ktorého súčasťou boli USA, Eurozóna, Japonsko a Spojené Kráľovstvo. Všetky tieto krajiny patria medzi bohaté rozvinuté krajiny, ktorých národné centrálne banky aj z dôvodu globalizácie do veľkej miery postupujú jednotne pri nastavovaní svojich politík a pri reakcií na rôzne krízy, šoky či hospodárske poklesy. Náš ekonometrický model potvrdil prístupy niektorých popredných ekonómov, podľa ktorých vyššie úrokové sadzby majú len mierne pozitívne až nulové účinky na rast HDP v dlhodobom horizonte. Pri našom výskume sa korelačné koeficienty ukázali byť príliš nízke, teda nedá sa jednoznačne určiť závislosť medzi výškou úrokových sadzieb a výškou tempa rastu HDP.

Najnižšia korelácia medzi úrokovými sadzbami stanovenými centrálnymi bankami a tempom rastu HDP sa preukázala v prípade Japonska. V prípade USA, spojeného kráľovstva a eurozóny je táto závislosť silnejšia, avšak nie dostatočne významná na to aby to malo jasnú výpovednú hodnotu o vzájomnej kauzalite. Výsledky regresnej analýzy nám ukázali, že v prípade, ak sa hlavná úroková sadzba v USA zvýši o jednu jednotku, tak tempo rastu HDP USA sa zvýši o 0,27%, za inak nezmenených ostatných podmienok (ceteris paribus). Za Eurozónu je táto hodnota na úrovni 0,36, za Japonsko 0,48 a ak sa hlavná úroková sadzba vo Veľkej Británii zvýši o jednu jednotku, tak tempo rastu HDP sa zvýši o 0,33%. Avšak nakoľko tesnosť závislosti je príliš nízka a teda nemôžeme zistiť ani príčinnú súvislosť.

Napriek tomu sme pristúpili k regresnej analýze, ktorá ale v našom prípade nemá signifikantnú výpovednú hodnotu. Pochopiteľne náš model ako celok sa ukázal byť štatisticky nevýznamný (nakoľko hodnota Fisherovho rozdelenia bola v našom prípade vyššia ako kritická hodnota). Výsledkom je prijatie nulovej hypotézy, resp. zamietnutie alternatívnej hypotézy o štatisticky významnom modeli ako celku. Test autokorelácie prvého stupňa (DurbinWatsonov test) sa v našom prípade ukázal byť tiež negatívny, a to pri každej z vybraných ekonomík. Táto nevýznamnosť vyplýva z už spomínanej nízkej korelácie medzi úrokmi a rastom HDP. Dlhodobo nízke úrokové sadzby blízke nule spadajú do kategórie neštandardných nástrojov monetárnej politiky, ktoré centrálna banka aplikuje v prípadoch keď štandardné nástroje (povinné minimálne rezervy, operácie na voľnom trhu, refinančné úvery) sa ukazujú byť neúčinné. Takáto situácia by mala byť výhradne krátkodobou záležitosťou v prípade negatívnych ekonomických šokov, v časoch hospodárskeho poklesu alebo trhovej paniky.

Ako negatívny príklad dlhodobej agresívnej monetárnej politiky tu môžeme uviesť Japonsko, kde po prasknutí bubliny v 90. rokoch sa vláda a centrálna banka 30 rokov snažila oživiť ekonomický rast a naštartovať infláciu. Neúčinnosť monetárnej politiky (záporné úrokové sadzby) a fiškálnej politiky (masívne vládne výdavky) spôsobili enormne vysoký verejný dlh a deformáciu trhovej ekonomiky, kedy japonská centrálna banka (BOJ) za cieľom zvýšiť infláciu a ekonomický rast vlastní 80% ETF fondov (čo je 7 % akciového trhu krajiny).

Dlhodobo expanzívna monetárna politika (z dôvodu neúčinnosti štandardných monetárnych nástrojov) vedie k deformácii trhových štruktúr a skresleným rozhodnutiam firiem, ktoré svoje dlhodobé projekty budú plánovať na základe súčasných podmienok – kedy monetárna politika je uvoľnená, peniaze sú lacné a likvidita na trhu je dostupná. Vytvára to akýsi efekt bohatstva, a to nielen v prípade firiem, ale aj domácností, ktoré zvyšujú svoju spotrebu hoci aj na úkor dlhu. Takýto stav generuje neefektívne či neziskové tzv. zombie firmy, ktorým sa darí dlhodobo prežívať len vďaka lacnému financovaniu.

Graf 2: Vývoj úrokových sadzieb a tempa rastu HDP v Japonskuu

Prameň: Worldbank (2023) a Tradingview (2023), vlastné spracovanie.

Odporúčania pre tvorcov verejných politík

Náš ekonometrický model potvrdzuje teóriu novej klasickej školy, či teóriu endogénneho rastu. Tieto ekonomické smery tvrdia, že kľúčom k dlhodobému ekonomickému rastu je technologický pokrok, ľudský kapitál, vyššia produktivita práce, veda, výskum, inovácie, trhový mechanizmus svojou vnútornou konkurenčnou podstatou, vzdelanostná a kvalifikačná úroveň. Ďalším dôležitým faktorom sú investície, avšak nielen ich podiel na HDP, ale aj relatívna cena investičných statkov, štruktúra či externality, ktoré z nich vyplývajú.

Samozrejme, ekonomický rast a rast životnej úrovne determinuje kombinácia premenných (tzv. determinanty rastu), ktorých vzájomné pôsobenie formuje budúce ekonomické smerovanie krajiny. Medzi tieto determinanty patrí cenová stabilita, zodpovedná fiškálna politika, otvorenosť ekonomiky, zahraničný obchod, politická stabilita štátu, rešpektovanie ľudských práv, vymožiteľnosť práva, spoľahlivosť kontraktov či dôvera v inštitúcie. Množstvo peňazí a zmena úrokových sadzieb (monetárna politika) nemajú vplyv dlhodobo na rast životnej úrovne, mali by výhradne slúžiť iba na krátkodobo v podobe expanzívneho alebo reštriktívneho stimulačného impulzu pre ekonomiku v časoch nežiaducich hospodárskych výkyvov.